سرفصل های دوره

- آموزش مفاهیم مالیاتی حوزه پزشکان

- آموزش مفاهیم قانون ارزش افزوده حوزه پزشکان

- قانون سامانه مودیان و پایانه های فروشگاهی

- آموزش قوانین حوزه تراکنش های بانکی

- قوانین مربوط به حقوق و مالیات حقوق

- مالیات پزشکان

- مالیات کلینیک های درمانی

- ثبت نام پرونده مالیاتی

- مشاوره مالیاتی حوزه پزشکان

- مالیات قراداد های مشارکتی

- هزینه های قابل قبول مالیاتی

- چالش های مالیاتی حوزه پزشکان و کلینیک های درمانی

- فراخوان های ارزش افزوده

- مالیات کارتخوان ها و درگاه های بانکی

- راه های کاهش مالیات پزشکان

- گروه بندی مشاغل مالیاتی

- تکالیف گروه های مختلف مشاغل

- اظهارنامه مالیاتی پزشکان

- سامانه مالیات تکلیفی پزشکان

- فرم مالیات مقطوع با تبصره ۱۰۰

نحوه محاسبه مالیات بر درآمد پزشکان

پزشکان هم مانند تمام اقشار جامه موظف به پرداخت مالیات هستند، اما نامشخص بودن میزان درآمد پزشکان باعث چالش برای سازمان مالیاتی کشور شده است و امکان نحوه محاسبه مالیات بر درآمد پزشکان با مشکل روبرو شده است، در کشور ما تمام اقشار جامعه درآمدشان مشخص و شفاف است و طبق قانون و درآمد مالیات پرداخت میکنند.

مالیات بر درآمد پزشکان را متناسب با نحوه درآمد زایی آنان میتوان به سه دسته زیر تقسیم نمود:

- مالیات بر درآمد حقوق

- مالیات بر درآمد مشاغل

- مالیات تکلیفی پزشکان

مالیات بر درآمد حقوق پزشکان

پزشکانی که با انعقاد قرارداد کار در استخدام بیمارستانها و سایر مراکز درمانی هستند و در ازای خدمات ارائه شده حقوق دریافت میکنند، مشمول مالیات بر درآمد حقوق خواهند بود. اما پزشکانی که به صورت مستقل و بدون تعلق به هیچ مرکز درمانی، خدمات پزشکی خود را ارائه میدهند، ممکن است مشمول مالیات بر درآمد حقوق نباشند و باید به دلیل مشاغل خودشان مالیات پرداخت کنند.

بر این اساس مالیات پزشکان در سال 1403، میزان مالیات پلکانی پزشکان استخدام شده برای حقوق ماهانه پزشکان به صورت زیر محاسبه و پرداخت میشود:

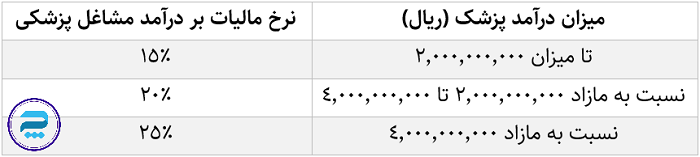

مالیات بر درآمد مشاغل

برای پزشکانی که به صورت مستقل از طریق بازگشایی مطب یا کلینیک شخصی فعالیت میکنند یا همکاری با مراکز ارائه خدمات درمانی دارند، مالیات بر درآمد مشاغل بر اساس درآمدی که در برابر اشتغال به کار کسب میکنند، محاسبه و مطالبه میشود. برای محاسبه این مالیات، ابتدا باید معافیتهای مالیاتی مربوط به این دسته از کسب و کارها را کسر کرد و سپس درصد مالیات بر درآمد مشاغل بر اساس نرخ ماده ۱۳۱ قانون مالیاتهای مستقیم، محاسبه شود. به هرحال، برای دقیقتر محاسبه مالیات بر درآمد مشاغل، بهتر است با ما در تماس باشید.

بر این اساس میزان مالیات قابل پرداخت پزشکان مستقل بر اساس درآمد آنها به نرخ زیر محاسبه میشود:

مالیات تکلیفی پزشکان

برای پزشکانی که بدون اینکه در استخدام یک بیمارستان باشند، برخی از خدمات خود را در مراکز درمانی ارائه میدهند، مالیات تکلیفی پزشکان که ۱۰% از حق الزحمه پزشکان دریافتی است، بر عهده مراکز درمانی است. این مالیات تکلیفی بر اساس قانون بودجه سال ۱۴۰۱ (بند ح تبصره ۶)، از حقوق پزشکان کسر و به حساب سازمان مالیاتی واریز میشود. به عبارت دیگر، مراکز درمانی باید قبل از پرداخت حق الزحمه پزشکان، ۱۰% از آن را تحت عنوان مالیات تکلیفی پزشکان کسر کرده و به حساب سازمان مالیاتی واریز کنند.

همچنین، به عنوان یک شخص حقیقی که به کسب درآمد از طریق انجام خدمات در مراکز درمانی مشغول است، پزشک نیز موظف است مالیات بر درآمد پزشکان خود اقدام کند. برای محاسبه این مالیات، پزشک باید اظهارنامه مالیاتی خود را ارائه داده و مالیات خود را بر اساس درآمد دریافتی و مالیات تکلیفی پرداخت شده به حساب بگیرد.

توجه: در صورتی که شغل آزاد دارید ، یا کارفرما و حسابدار هستید میتوانید با شرکت در دوره آموزش مالیات علاوه بر کسب اطلاعات بیشتر درباره قوانین مالیاتی مدرک معتبر دریافت کنید، گذراندن این دوره برای حسابداران باعث افزایش حقوق و اعتبار شغلی خواهد شد و برای کارفرمایان افزایش اطلاعات مالیاتی خواهد شد .

تکالیف مالیاتی پزشکان چیست؟

درست است که تکالیف مالیاتی پزشکان میتواند بسیار پیچیده باشد. به عنوان یک پزشک، برای رعایت تمامی تکالیف مالیاتی، باید از دستورالعملهای مالیاتی پیروی کنید. در ادامه به برخی از تکالیف مالیاتی پزشکان اشاره میکنیم:

۱. ثبت نام و تشکیل پرونده در نظام مالیاتی: پزشکان باید در نظام مالیاتی ثبت نام کنند و پرونده مالیاتی خود را تشکیل دهند. این شامل ارسال مدارک هویتی و تمامی مدارک مالیاتی مربوطه است.

۲. پلمپ دفاتر قانونی جهت ثبت رویدادهای مالی: پزشکانی که به عنوان مودیان گروه اول مالیاتی شناخته میشوند، باید دفاتر قانونی خود را پلمپ کنند تا امکان اصلاح و تغییر در آنها محدود شود.

۳. ارائه اظهارنامه مالیاتی اشخاص حقیقی و بایگانی اسناد: پزشک باید هر ساله اظهارنامه مالیاتی خود را در مهلت مقرر ارائه کند و تمامی اسناد و مدارک مربوطه را به صورت منظم بایگانی کند.

۴. استفاده از پایانههای فروشگاهی و دستگاههای پوز قانونی: پزشکان باید برای صدور فاکتور، استفاده از پایانههای فروشگاهی و دستگاههای پوز قانونی را به عنوان یکی از اصول اساسی تولید فاکتور رعایت کنند.

۵. تنظیم قرارداد با مراکز درمانی: پزشکانی که برای ارائه خدمات خود به مراکز درمانی وابسته هستند، باید قرارداد معتبری با آنها منعقد کنند که شامل تمامی الزامات مالیاتی است.

۶. ارائه فهرست مالیات حقوق کارکنان به صورت ماهانه: پزشکانی که دارای کارکنان هستند، باید هر ماه فهرست مالیات حقوق کارکنان خود را به سازمان مالیاتی ارائه کنند.

۷. ارائه لیست بیمه کارکنان به صورت ماهانه: پزشکان باید هر ماه لیست بیمه کارکنان خود را به سازمان بیمه ارائه کنند.

۸. ارائه اسناد کسر مالیات تکلیفی توسط مراکز درمانی: پزشکان باید اسناد کسر مالیات تکلیفی توسط مراکز درمانی را به صورت مالیاتی ارائه دهند.

۹. پرداخت مالیات بر درآمد: پزشکان باید برای پرداخت مالیات بر درآمد خود، اظهارنامه مالیاتی خود را تهیه کنند و مالیات مربوطه را به موقع پرداخت کنند.

۱۰. پرداخت مالیات تکلیفی: پزشکانی که خدمات خود را در مراکز درمانی ارائه میدهند، باید مالیات تکلیفی پزشکان را بر اساس قانون بودجه سال ۱۴۰۱، از حقوق خود کسر کرده و به حساب سازمان مالیاتی واریز کنند.

نویسنده سایت

سلام وقت بخیر

پزشک عمومی هستم که قصد بستن قرارداد با یک کلینیک زیبایی دارم بعنوان جانشین مسئول فنی،

مدیر کلینیک گفته دستگاه پوز و مالیات کلینیک به نام من ثبت بشه ولی تمام این مخارج به عهده خودشون هست که چک ضمانت دار میدن

و میگه که پزشکی که اونجا مسئول فنی هست و پروانه اش رو گذاشته در مراکز دیگه داره مالیات میده و اینجا مجددا نمیشه مالیات بده

.

سوال من اینه که چه خطراتی میتونه منو تهدید کنه

و

اینکه درصورتی که بعدا من دیگه در این کلینیک نباشم ، باز هم بدلیل این سابقه مالی در سالهای بعد همباید مالیات بدم؟

نویسنده سایت

سلام کاربر گرامی،

لازم است ابتدا تشکیل پرونده مالیاتی دهید و تا زمانی که سازمان مالیاتی تمامی موارد را بررسی نکند نمیتوانید پرونده مالیاتی را ببندید. جهت دریافت مشاوره تلفنی یا حضوری میتونید با کارشناسان پزشکا تماس بگیرید